【2024年秋】火災保険が過去最大の値上げ|それでも保険加入が必要な理由も解説

2024年秋に行われる火災保険料の値上げは、今年の保険業界における注目トピックの一つです。火災保険を販売する損害保険会社には、保険料を上げなければならない複雑な事情があります。

今回は、最初に火災保険の概要と、火災保険が値上げせざるを得ない背景を確認します。記事の後半では、2024年秋に実施される火災保険の制度改正ポイントと、火災保険に加入することの必要性を解説しましょう。

INDEX

火災保険とは

火災保険というと、その名称から「火災(火事)」のための保険をイメージする方もいらっしゃるかもしれません。しかし、実際の火災保険は、以下災害によって、戸建て・マンションなどの「建物」とそのなかにある「家財」に生じた損害を補償する保険の総称になります。

| 建物・家財に発生した直接的な損害 | 損害の発生で付随的に生じる費用 |

|---|---|

| ・火災、風災、水災、雪災 ・落雷 ・ひょう ・外部からの飛来物 ・水漏れ ・爆発、破裂 ・盗難 など |

・消火活動で使った費用 ・災害時の臨時費用 ・後片付け費用 ・失火で近所へのお詫びをするための費用 など |

上記は、一般的な補償範囲です。具体的な内容は保険会社・商品によって異なります。詳細は、各保険会社に確認しましょう。

近年における自然災害の多さと火災保険の現状

近年の日本では、大型台風や集中豪雨などの自然災害が多発しやすくなりました。また、2024年元旦に起きた能登半島地震や、それにともなう輪島朝市エリアの大規模火災なども、多くの人の記憶に新しいことでしょう。

一方で保険業界では、火災保険の加入者に支払われるお金も大きくなっています。その影響で生じているのが、損害保険会社における収支の著しい悪化です。

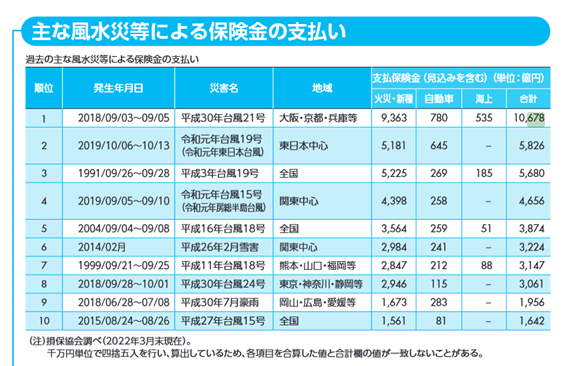

例えば2018年は、一般社団法人 日本損害保険協会の「ファクトブック2022 日本の損害保険」の以下データが示すとおり、1959年以降の支払い保険金額のトップ10に入る自然災害が年に3回も起こっています。

引用:ファクトブック2022 日本の損害保険(一般社団法人 日本損害保険協会)

そのなかで、国内自然災害(風水害)に対する損害保険会社の保険金支払金額は業界全体で約1.6兆円にのぼっています。この数字は、かつて過去最高といわれた東日本大震災の約1.4兆円をはるかに超えるものです。

また、近年では、建築業界における資材・人件費の高騰の影響から、火災保険の支払い金額も上昇しています。こうしたなかで各保険会社の経営や火災保険のシステムそのものを維持するために、近年では損害保険業界として保険料を上げざるを得ない現状があります。

火災保険の保険期間は「最長5年」

ここまで触れたとおり、近年では自然災害がとても多く、損害保険会社側でも自社の中長期的な収支予測が難しい現状があります。損害保険料率算出機構ではこうした問題を鑑み、火災保険の保険期間を2022年10月より「最長10年」から「最長5年」に短縮することを発表しています。

【2024年秋】火災保険における制度改正ポイント

損害保険会社の厳しい現状を鑑み、2024年秋に大きな制度改正が入ることになりました。大手の損害保険会社では、その多くが2024年10月1日より火災保険料などの改定を行うことを発表しています。

この制度改正における大きな変更点は、以下の2つです。

保険料の値上げ

火災保険の幅広い加入者にとって大きな問題になるのが、制度改正に伴う火災保険料の値上げです。火災保険料の算出で使用する参考純率は、直近の10年間ですでに4回もの改定を実施しています。

| 年 | 火災保険参考純率 |

|---|---|

| 2014年 | 3.5% |

| 2018年 | 5.5% |

| 2019年 | 4.9% |

| 2022年 | 10.9% |

| 2024年 | 13.0% |

5度目となる今回は、13%と過去最大の引き上げ幅です。

水災料率が地域リスクに応じて5段階に細分化

2014年の改定で大きく変わるのが、水災の保険料です。水災とは、近年の日本で特に増加している以下のような雨や水に関する災害(水害)の総称となります。

- 集中豪雨による川の氾濫で、床上浸水してしまった

- 台風による土砂崩れで、自宅のなかまで土砂が入ってきてしまった

- ゲリラ豪雨のときに都市部の排水が追いつかず、会社が浸水被害に遭った

水災の保険料は、これまで全国一律でした。それが2024年秋以降は、建物の構造×地域の水災リスクに応じた保険料が適用されることになります。建物の構造は、以下3つのカテゴリに分かれる形です。地域のリスクは、1等地~5等地の5段階になります。

- 【M構造(マンション構造)】鉄筋コンクリート造のマンション

- 【T構造(耐火構造)】鉄筋コンクリート造の建物、2×4工法の建物、鉄骨造の建物、プレハブ住宅

- 【H構造(非耐熱構造)】在来木造建物

例えば、東京都内×M構造の建物は、参考純率だけの改定で考えると「+10.4%」です。そこに1等地~5等地のレベル別改定率が加味されると、「+4.3%~+20.2%」の改定率になります。

なお、火災保険料は、今回の改定で必ずしもすべてが上がるわけではありません。例えば、在来木造建物のH構造の場合、東京都では参考純率が「+6.3%」であるのに対して、1等地~5等地のレベル別改定率を加味すると「-1.3%~+19.0%」の幅になります。

自分の地域の水災等地が知りたい方は、水災等地検索(損害保険料算出機構)で検索してみてください。

火災保険の必要性

近年では、コロナ禍や世界的な戦争などの影響で物価が高騰し、多くの家庭で家計のやりくりが大変になっています。こうしたなかで火災保険の保険料も上がるとなれば、「火災保険をやめたほうがいいのでは?」といった想いが生じるかもしれません。

ただ、結論からいってしまうと、火災保険は基本的に「加入しておいたほうがよいもの」です。その理由は、以下の2つになります。

法的な賠償義務の問題

第一の理由は、例えば、隣からのもらい火で自宅に火災が起きた場合、相手方に重大な過失がない限り、法律上の賠償義務が生じないことが一般的だからです。それはつまり、火災の後始末や建て替えなどは、自分のお金でする必要があることを意味します。

例えば、2020年7月に福島県郡山市の飲食チェーン店で起きた爆発事故では、爆風などによって周辺の230棟もの建物に被害が出ています。またこの事故では、32人が死傷しました。しかしそれでも、2023年3月の段階では「過失認定は困難」という判決が下されています。

この事故については、被害者女性が検察審査会に審査申し立てをしたことから、今後方向性が変わることがあるかもしれません。しかしそれでも、約3年経っても過失認定ができない実状を考えると、火災直後の対応や生活再建をするために火災保険に入っておくことが大切になるでしょう。

自然災害ときにおける公的支援の問題

第二の理由は、自然災害などによる被災者への公的支援はそう多くないからです。

まず、現行制度(被災者生活支援法)では、住宅の被害状況に応じて最大300万円が支給される仕組みです。また、2024年元旦に起きた能登半島地震の一部被災地域には、支援額を倍増させて最大600万円にする方針が表明されました。

ただ、この600万円という数字は、そこまで大きいものではありません。例えば、半壊家屋の解体を自分で行った場合、500~600万円の解体費用がかかることも珍しくないとされています。

能登半島地震の場合は、政府の支援パッケージのなかに「解体の自己負担なし」という内容が盛り込まれています。しかしそれでも、政府から支給される600万円だけで生活再建することは難しく、この金額は純粋に“高い”とは言い切れないものです。

自然災害は今後も全国で起こる可能性があります。もしもの備えとして火災保険に加入しておくことをオススメします。

【2024年秋】火災保険が過去最大の値上げまとめ

2024年秋には、制度改正の影響で火災保険の保険料率が上がる可能性が高いです。一方で近年では、日本全国にさまざまな自然災害が起こりやすくなっています。こうしたなかで火災保険は、被災後の生活再建をスムーズに進めるうえでも重要なものとなります。

ただ、近年生じている物価高騰などの影響で家計に大きな負担が生じている場合、時期を見て火災保険の見直しをするのも一つになります。また、火災保険料を少しでも安くしたい場合は、最長の5年で加入してもよいでしょう。

マネクラではお客様のお金に関する相談に無料で対応しております。マネクラFPがしっかりとヒアリングさせていただき、お客様にあったプランニングをさせていただきます。是非お気軽にお問い合わせください。

不動産投資の法人化で節税対策!メリット・デメリット、手続き方法を徹底解説

不動産投資の法人化で節税対策!メリット・デメリット、手続き方法を徹底解説 個人事業主におすすめの節税対策5選|各種制度を利用する効果・メリットも詳しく解説

個人事業主におすすめの節税対策5選|各種制度を利用する効果・メリットも詳しく解説 副業を長く続ける方法とは?途中でやめた人の理由から見える改善策も解説

副業を長く続ける方法とは?途中でやめた人の理由から見える改善策も解説 副業詐欺・トラブルが急増中|詐欺事例や安全な副業・兼業をするためのポイントも解説

副業詐欺・トラブルが急増中|詐欺事例や安全な副業・兼業をするためのポイントも解説 【2024年7月】20年ぶりの新紙幣発行|銀行ATMや両替への影響や旧紙幣との違いを解説

【2024年7月】20年ぶりの新紙幣発行|銀行ATMや両替への影響や旧紙幣との違いを解説