【20代・30代・40代】保険選びと見直しポイント|健康リスクや家族のために備えたい保険も紹介

日本が人生100年時代に向かうなかで、近年では、保険ニーズに拡大や多様化が生じるようになりました。ただし、保険というものは、基本的に「1度加入したら終わり」ではありません。原則は、自分のライフステージに合わせて定期的な見直しをかけていくものとなります。

今回は、20代・30代・40代について、健康面とライフステージの一般的な特徴と加入保険選びのポイントを解説します。これから新しい保険への加入や、いままで入っていた保険の見直しを検討している方は、ぜひ記事を参考にしてください。

INDEX

【20代】健康・ライフステージ・保険加入のポイント

20代は、その多くが社会に出たばかりの年代です。組織のなかでも非常に若く、体力や健康面で自信がある年代となります。

厚生労働省の「令和4年簡易生命表(男)」によると、例えば大学を卒業したばかりの年齢(22歳)における人口10万人あたりの死亡者数は、50人です。この数字は、40歳の97人や、60歳の645人とくらべてかなり低い数字になっています。

ただし、20代が若くて元気だからといって、健康であり続けられるとは限りません。例えば、体力がたくさんあって週末はレジャーやスポーツなどのアクティブな過ごし方をする場合、ケガや不慮の事故に遭う可能性もあるでしょう。

なお、20代は、病気や死亡リスクが低いことから、健康面に問題がなければ安い生命保険に加入しやすい年代でもあります。また、生命保険文化センターの「令和元年度 生活保障に関する調査」によると、男女ともに約半数以上の人が何らかの生命保険に加入していることがわかっています。

20代の場合、健康面に問題がなくても、万が一のために生命保険への加入を検討しはじめたほうがよい年代となるでしょう。

【ライフスタイル別】20代における保険加入ポイント

これはすべての年代にいえることですが、加入すべき保険商品の種類は、以下のライフスタイルやライフステージによって大きく変わってきます。

- 独身・既婚どちらか?

- 子どもはいるか?

保険は病気になると入りにくくなります。このことから20代の場合、独身であってもまずは医療保険に入っておくことが大切です。医療保険に加入しておくと、万が一の病気やケガで入院したときの医療費負担を軽減できます。

次に結婚を機に考えるのが、死亡保険です。死亡保険とは、契約者本人の死亡や高度障害の状態に該当したときに保険金が出るものとなります。

また、自分の病気で働けなくなったり死亡したりした場合に、残された家族の生活を考えると、万が一のときに給料に似たイメージで毎月一定金額を受け取れる収入保障保険に加入することも一つです。

特に結婚をして子どもが生まれた場合、その子が成人になるまでの間は収入保障保険の重要性が特に高くなるでしょう。

【30代】健康・ライフステージ・保険加入のポイント

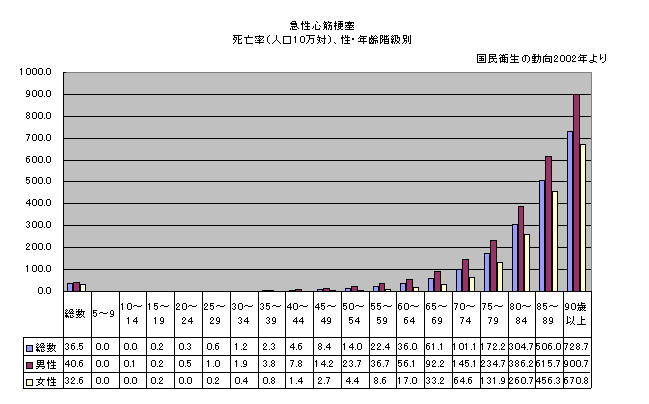

30代に入ると、心疾患やガンなどのリスクが高まり始めます。公益財団法人 日本心臓財団が公開する「国民衛生の動向2002」のデータによると、人口10万人あたりの急性心筋梗塞による死亡率は、25歳~29歳まで0.5人だったのが、30~34歳になると1.2人と2倍以上に上がることがわかっています。

引用:循環器最新情報 年齢別人口10万人に対する死亡率(急性心筋梗塞)国民衛生の動向2002より(日本心臓財団)

また、女性の場合、がんのなかで最も罹患しやすい乳がんへの備えも大切です。乳がんの場合、30代後半から罹患率が増えてきて、40代後半と60代前半にピークに到達します。

女性の場合、11人に1人の割合で生涯のうちに乳がんにかかるとされています。

【ライフスタイル別】30代における保険加入ポイント

30代における保険選びも、最初が医療保険、結婚のタイミングで死亡保険、子どもが生まれたら収入保障保険……という基本的な考え方は20代と同じです。

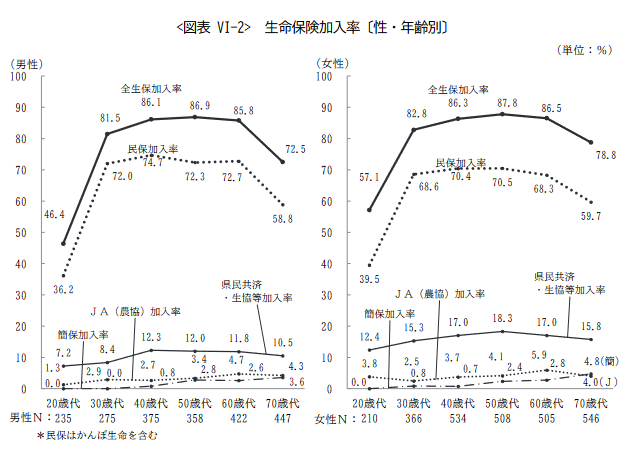

なお、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、生命保険の加入率は30代になると男性が81.5%、女性が81.8%まで上がることがわかっています。

引用:2022(令和4)年度 生活保障に関する調査(生命保険文化センター)

先述のとおり、30代になるとがんなどのリスクも上がることから、がん+心疾患+脳血管疾患の3大疾患への備えを考えることも大切です。また、保険会社によっては、3大疾患に加えて慢性腎不全や糖尿病なども加えた6大疾病や7大疾病に備えられる保険商品を用意している場合もあります。

30代になると多くのケースでパパやママの収入が増えることから、子どもの将来に備えた学資保険の加入を検討する家庭も多くなります。

【40代】健康・ライフステージ・保険加入のポイント

40代の場合、仕事面や経済面でも安定し充実した生活が送りやすくなります。

ただ、社内では管理職などのそれなりのポジションに就くことが多いため、本人も気付かないうちにいつの間にかストレスを抱え込みやすい年代です。また、生活習慣病のリスクもかなり高まります。

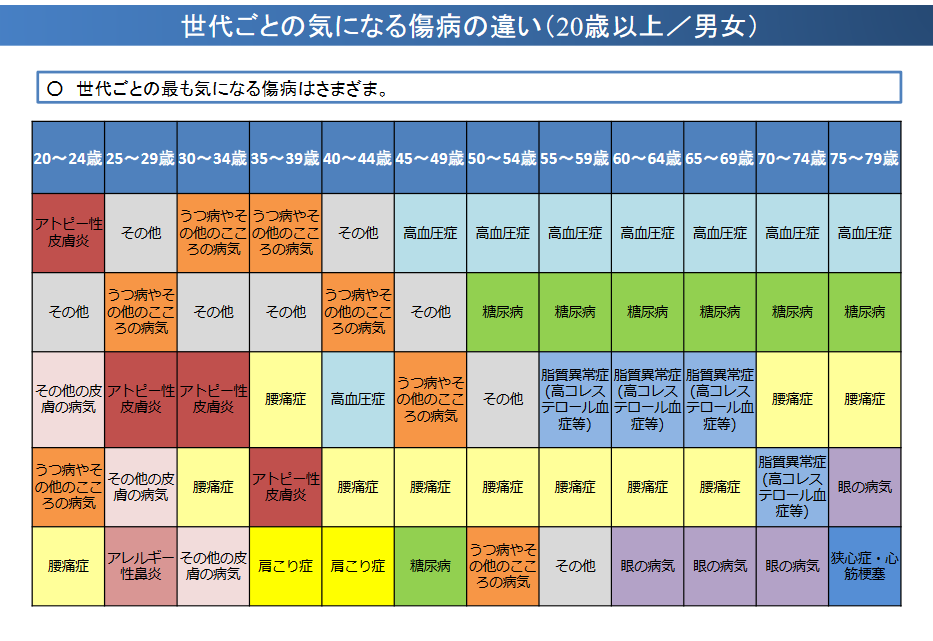

厚生労働省が公開する「年代別・世代別の課題(その2)」という資料によると、以下のように40代に入ると「高血圧症」が気になる人が増え、45歳を過ぎると高血圧症に加えて「糖尿病」を気にする人が増加することがわかっています。

また、同資料の「生活習慣病に対する継続的な管理」という項目には、40歳以上について以下の記載があります。

40歳以上において、高血圧、糖尿病、脂質異常症の指摘・疑いがある者の割合は、年齢とともに増加傾向。そのうち、治療・服薬ありの割合も、概ね年齢とともに増加傾向にあり、特に40代では治療・服薬なしの割合が多い。

【ライフスタイル別】40代における保険加入ポイント

40代の場合、上記のように生活習慣病やそれにともなう死亡リスクが高まる一方で、成長した子どもの学費や住宅ローンの支払いなどで支出も非常に増えやすくなります。また、40代後半になると定年まで20年をきることから、老後の備えも検討すべき時期に入るでしょう。

悩みの種が増えるなかで第一に考えたいのは、やはり病気のリスクへの備えです。公益財団法人 生命保険文化センターの調査結果によると、がん保険やがん特約の加入率が最も多いのは40代であることが分かっています。そのため、がんへの備えがまだの場合、このタイミングで加入するもの一つでしょう。

また、支出が多いなかで加入したい保険がある場合は、既存の保険の更新時期に契約内容の見直しをすることも一つです。

契約内容を確認すると、ほかの保険と保障内容が重複しているなどの気付きが得られる場合もあります。また、近年では保険の見直しに使えるスマートフォンアプリなども登場しています。便利なアプリを使って、保険情報の整理をしてみても良いかも知れません。

保険アプリについて詳しく知りたい人は「【2024年版】便利な保険アプリ4選|保険の情報管理と見直しの重要性も解説」の記事をご覧ください。

保険選びと見直しポイントのまとめ

今回は、20代・30代・40代における健康面の特徴と、各年代やライフステージ別に加入しておいたほうが良い保険の種類などを紹介しました。

具体的に必要な保険は、人によって大きく異なります。ただ、どのような属性・ライフスタイルであっても、自分の年代で生じやすい病気の備えは早めにしておいたほうがよいでしょう。

マネクラではお客様のお金に関する相談に無料で対応しております。マネクラFPがしっかりとヒアリングさせていただき、お客様にあったプランニングをさせていただきます。是非お気軽にお問い合わせください。

不動産投資の法人化で節税対策!メリット・デメリット、手続き方法を徹底解説

不動産投資の法人化で節税対策!メリット・デメリット、手続き方法を徹底解説 【2025年版】節税×不動産投資の成功戦略!プロが教える減税テクニック

【2025年版】節税×不動産投資の成功戦略!プロが教える減税テクニック 個人事業主におすすめの節税対策5選|各種制度を利用する効果・メリットも詳しく解説

個人事業主におすすめの節税対策5選|各種制度を利用する効果・メリットも詳しく解説 副業サラリーマンが個人事業主になる|期待できる節税効果や手続きのポイントを解説

副業サラリーマンが個人事業主になる|期待できる節税効果や手続きのポイントを解説 相続税をおさえる4つの対策|土地住宅などの不動産がある場合のおすすめ方法も紹介

相続税をおさえる4つの対策|土地住宅などの不動産がある場合のおすすめ方法も紹介