教育資金はどのくらい必要?子どものために教育費用を貯める5つの方法を解説

子どもを育てて社会に送り出すまでには、たくさんの「お金」が必要です。毎日の衣食住に関するお金はもちろんのこと、子どもの夢や目標達成につながる学びを支えるためには、教育関連の費用(教育資金)も必要となります。

では、子どもの教育には、一体どのくらいのお金がかかるのでしょうか。また、子どもの将来のためにお金を貯めるためには、どのような準備や方法を実践する必要があるのでしょうか。

今回は、教育資金の相場と子どもの将来のためにお金を貯める5つの方法を紹介します。ぜひ参考にしてください。

INDEX

教育資金の相場はどのくらい?

子どもの教育にかかるお金については、さまざまな行政機関や団体によって調査が行なわれています。今回は、文部科学省などが示すデータを確認しながら、近年における教育費用の現状を見ていきます。

幼稚園から高校卒業までにかかる教育費用

文部科学省が公表する「令和3年度子供の学習費調査の結果について」によると、子どもが幼稚園~高校まで出た場合、公立と私立で教育費用の平均値に以下の違いが生じることがわかっています。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 約50万円 | 約92万円 |

| 小学校 | 約211万円 | 約1,000万円 |

| 中学校 | 約161万円 | 約429万円 |

| 高等学校 | 約154万円 | 約315万円 |

公立の幼稚園~高等学校を出た場合、約576万円が平均値になります。一方で幼稚園~高等学校までをすべて私立にした場合、約1,836万円が平均です。

大学の卒業までにかかる教育費用

大学入学~卒業までにかかる教育費用は、国公立と私立だけでなく、理系文系やどういう学部学科に行くかで大きく変わります。

例えば、国立大学の場合、年間の授業料・入学料・検定料が以下のように決められています。国公立の大学に4年間通えば、授業料だけで約214万円かかるイメージです。ただ、このほかに、学部学科によっては教材費も必要となります。

- 年間授業料:535,800円

- 入学料:282,000円

- 検定料:17,000円

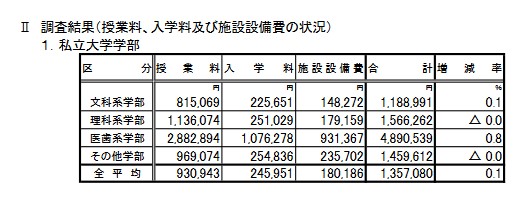

一方で、私立大学における年間授業料・入学料・設備費は、文部科学省の調査結果のなかで、以下のように報告されています。

引用:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について(文部科学省)

私立大学の文科系学部に4年間通った場合、授業料だけで約324万円ものお金がかかります。

まっさん先生

私立大学の場合、授業料以外に施設設備費という項目があるところも大きな特徴です。

幼稚園~大学卒業までにかかる教育費用

ここまで紹介した数字から見ても、幼稚園~大学卒業までを国公立の学校で過ごした場合、かかる教育費用は1,000万円前後です。一方で私立大学の場合、最低でも2,000万円以上の費用がかかるのが一般的になります。

子どもの将来のために「教育資金」を貯める方法5選

子どもが成長したときに、本人が行きたい学校や学部学科を自由に選べるようにするためには、それなりの教育資金を貯めておくことが大切です。教育に使うお金を貯めるためには、以下5つの方法から自分の家族に合うものを選択することがおすすめとなります。

- 教育費用の専用口座を作る

- 定期預金や積立預金を始める

- 社内貯金や財形貯蓄などの制度を活用する

- 学資保険を利用する

- 子どもの将来のために「新NISA」を始めてみる

教育費用の専用口座を作る

教育費用を貯めるうえでは、まず、子どもの教育資金専用の口座を作る必要があります。ただ、一つ注意点があります。それは、教育専用口座を子どもの名義にした場合、お金の出し入れや税金の面で、問題が生まれやすくなることです。

なかでも最も注意したいのが、基礎控除額の年間110万円以上を親から子どもに贈与した場合に、贈与税がかかる可能性がある点になります。贈与税の場合、教育費などの必要な費用には税金がかかりませんが、教育費や生活費とは全く関係のないお金が贈与されるときには注意が必要です。

子どもの将来のためにお金を貯める場合、贈与税がかからない管理の方法や渡し方などを早めに検討することが大切になります。

定期預金や積立預金を始める

着実にお金を貯めたい人におすすめの方法が、定期預金や積立預金です。定期預金はまとまった金額を預け入れて、最初に決めた時期まで保有し続ける方法になります。積立預金は、定期的にコツコツと預け入れをする方法です。

いまは低金利の時代ではありますが、元本割れなどのリスクを可能な限りおさえながら教育資金を貯め続けるうえでは、定期預金や積立預金もおすすめの選択肢になります。

社内貯金や財形貯蓄などの制度を活用する

社内貯金と財形貯蓄は、毎月の給料から天引きで積立ができる仕組みです。勤務先にこの制度があれば、手続きをすることで貯金ができるようになります。財形貯蓄には、以下の3種類があります。

- 一般財形貯蓄(資金を作る目的を問わないもの)

- 財形年金貯蓄(老後の資金を作るためのもの)

- 財形住宅貯蓄(住宅取得やリフォーム用の資金を作るためのもの)

財形年金貯蓄と財形住宅貯蓄の場合、元利合計550万円までは利子が非課税になります。また、財形貯蓄制度を選択した場合、財形持家融資制度の利用が可能です。制度の詳細は、厚生労働省のホームページをチェックしてみてください。

学資保険を利用する

学資保険とは、教育費用の貯蓄と万が一の保障がセットになった保険の総称です。

詳しい仕組みは保険会社によって異なりますが、基本的には、契約者の親が毎月保険料を支払い、子どもが入学や進学をするタイミングで学資金や満期保険金を受け取れる形です。

契約者である親が死亡もしくは高度障害状態になった場合、保険料の払込は免除されます。ただ、学資保険自体は「子どもの将来に向けた準備のための保険」であるため、親が死亡などをしてもすぐにお金が受け取れるわけではありません。

なお、返戻率が100%より高くなればなるほど、支払った保険料よりも多くのお金が受け取れる点も、学資保険を利用するメリットになります。

子どもの将来のために「新NISA」を始めてみる

具体的にはお金を貯める方法ではないのですが、近年では、子どもの教育費用を用意するために、少額投資非課税制度である「NISA」に注目する親御さんが増えるようになりました。2024年からは、従来のNISAに抜本的な拡充と恒久化を図ったいわゆる「新NISA」が導入されたことで、その注目度がさらに高まっています。

新NISAは、税制優遇の部分が大きく改善された制度です。従来のいわゆる旧NISAと比べると、最大1,800万円もの生涯非課税限度額が新設されたり、非課税保有期間が無期限化したりと、多くのメリットがあります。

ただし、教育資金用として運用するうえでは、一つ大きな問題が生じています。それは、未成年向けの旧制度「ジュニアNISA」が2023年末で終了となり、子ども用の口座が作れなくなったことです。その結果、親の口座のなかで「教育のお金」と「それ以外のお金」の両方を管理する必要が生じています。

こうした背景から、子どもの教育資金を増やす・貯める目的で新NISAを始めるのであれば、例えば、つみたて投資枠は子どもの教育資金、成長投資枠は親の老後資金といった切り分けや工夫が必要となります。

まとめ

子どもを幼稚園~大学まで通わせた場合、卒業までに国公立で1,000万円、私立であれば2,000万円以上の教育費用がかかります。子どもが思い描く将来の夢や目標達成を応援するためには、今回ご紹介した方法などを使い、早いうちから教育資金を貯めることが大切です。各省庁や金融機関などの情報を見ながら、ぜひ実践してみてください。

マネクラではお客様のお金に関する相談に無料で対応しております。

実績あるFPがしっかりとヒアリングさせていただき、お客様にあったプランニングをさせていただきます。是非お気軽にお問い合わせください。

マネクラへのお問い合わせはコチラ※LINEに移動します

不動産投資の法人化で節税対策!メリット・デメリット、手続き方法を徹底解説

不動産投資の法人化で節税対策!メリット・デメリット、手続き方法を徹底解説 【2025年版】節税×不動産投資の成功戦略!プロが教える減税テクニック

【2025年版】節税×不動産投資の成功戦略!プロが教える減税テクニック 個人事業主におすすめの節税対策5選|各種制度を利用する効果・メリットも詳しく解説

個人事業主におすすめの節税対策5選|各種制度を利用する効果・メリットも詳しく解説 副業サラリーマンが個人事業主になる|期待できる節税効果や手続きのポイントを解説

副業サラリーマンが個人事業主になる|期待できる節税効果や手続きのポイントを解説 相続税をおさえる4つの対策|土地住宅などの不動産がある場合のおすすめ方法も紹介

相続税をおさえる4つの対策|土地住宅などの不動産がある場合のおすすめ方法も紹介